Осторожно, «черные» кредиторы: как Банк России борется с нелегальными займами в Интернете

Банк России зафиксировал резкий всплеск активности нелегальных кредиторов. Только за первые три месяца 2026 года регулятор выявил 472 организации, которые выдавали займы населению без лицензии. Это на 36% больше, чем в конце прошлого года.

Мошенники активно перемещаются в онлайн-пространство. Чтобы защитить кошельки граждан, Центробанк за один квартал отправил на блокировку более 1300 сайтов, из которых свыше 800 оказались страницами и группами в социальных сетях.

Чем опасны нелегальные кредиторы?

В отличие от официальных банков и микрофинансовых организаций (МФО), «черные» кредиторы работают вне правового поля. Связываясь с ними, вы рискуете столкнуться с жесткими последствиями:

- Заоблачные проценты: Переплаты могут в десятки раз превышать законные лимиты.

- Скрытые штрафы: Изменение условий договора «на ходу» и начисление огромных пеней за один день просрочки.

- Криминальное взыскание: Использование угроз, психологического давления и шантажа со стороны нелегальных коллекторов.

- Потеря имущества: Риск остаться без квартиры или машины, если займ оформлялся под залог недвижимости или авто.

Новые уловки мошенников в 2026 году

Злоумышленники постоянно меняют схемы, чтобы усыпить бдительность граждан:

- 1. Крипто-займы: Новый тренд сезона. Мошенники предлагают быстрые деньги в криптовалюте, маскируя под это обычную кабальную схему.

- 2. Псевдо-ломбарды: В городах продолжают работать точки под вывесками «скупка» или «комиссионный магазин». Они берут вещи под залог, но юридически не отвечают за их сохранность и могут продать ваше имущество в любой момент

- 3. Обман под видом инвестиций: Помимо кредиторов, ЦБ выявил 656 финансовых пирамид. Они обещают золотые горы за счет «уникальных инвестиционных платформ», а на деле просто забирают деньги.

Три правила безопасности: как себя защитить

Перед тем как подписать договор займа или перевести кому-то деньги, сделайте три простых шага:

- 1. Проверьте легальность: У любой финансовой организации должна быть лицензия или запись в госреестре. Проверить это можно за минуту в официальном Справочнике Банка России.

- 2. Загляните в «черный список»: ЦБ ведет открытый перечень компаний с признаками нелегальной деятельности. Сверьтесь со Списком предупреждений — если фирма там есть, бегите от нее.

- 3. Не верьте соцсетям: Объявления в группах VK, Telegram-каналах или на досках объявлений в стиле «Деньги всем без отказа и паспорта» — это в 99% случаев ловушка мошенников.

Если вы уже столкнулись с финансовым обманом или обнаружили подозрительную организацию, сообщите об этом через Интернет-приемную Банка России, чтобы помочь остановить мошенников.

Как безопасно взять займ и не попасть к мошенникам

Пройдите эти 5 шагов перед тем, как подписать любой договор или перевести деньги.

Шаг 1. Проверка легальности

Организация обязана быть в Государственном реестре микрофинансовых организаций. Обычного они имеет две организационно-правовые формы для ведения бизнеса: ООО или ПАО и иметь 2 типа: МКК (микрокредитная компания) и МФК (микрофинансовая компания).

- 1. Найдите компанию в реестре. Введите название или ИНН организации в Справочнике Банка России.

- 2. Проверьте статус. Убедитесь, что лицензия компании активна, а МФО не исключена из государственного реестра.

- 3. Сверьтесь с «черным списком». Вбейте название в Список компаний с признаками нелегальной деятельности. Если компания там есть — прекращайте общение.

Шаг 2. Проверка сайта и контактов

Мошенники часто маскируются под известные банки и МФО, создавая сайты-двойники.

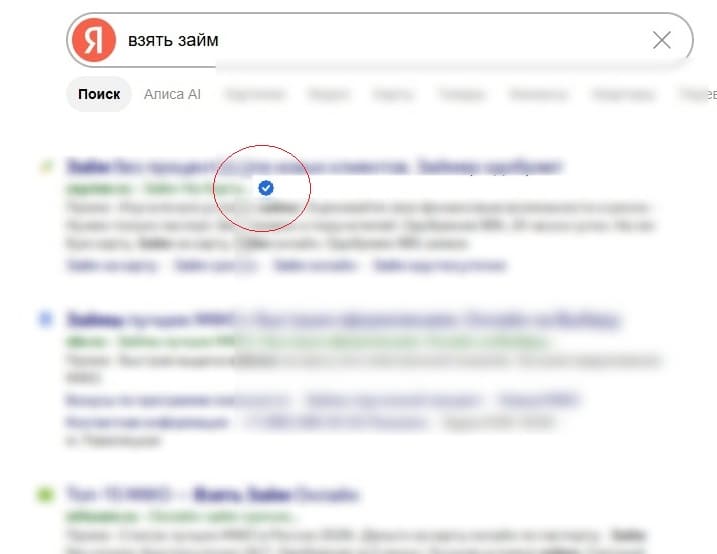

- Ищите синюю галочку. В поисковиках Яндекс и Mail.ru официальные сайты легальных финансовых организаций отмечены специальным синим кружком с галочкой («Реестр ЦБ РФ»).

- Сверьте адрес сайта (URL). Буква в букву сравните адрес в строке браузера с адресом, указанным в официальном справочнике ЦБ.

- Оцените каналы связи. Легальные компании не ведут переписку исключительно в Telegram или личных сообщениях соцсетей.

Шаг 3. Изучение условий договора

Даже легальные компании иногда пытаются навязать лишние услуги, а нелегалы — спрятать кабальные условия.

- Найдите полную стоимость кредита (ПСК). Она обязана быть указана най сайте и обычно размещается в нижней части сайта.

- Проверьте переплату. По закону, переплата по краткосрочным займам (до 1 года) не может превышать 100%. С 1 апреля 2026 года переплата теперь не может превышать 100% от размера займа вместо 130% ранее.

- Откажитесь от скрытых услуг. Проверьте, нет ли в договоре заранее проставленных галочек про страховку, юридические консультации или подписки.

Шаг 4. Безопасность залога и данных

Защитите свое имущество и личную информацию от перехода в чужие руки.

- Никакого залога жилья. МФО по закону запрещено выдавать займы под залог жилой недвижимости. Если вам это предлагают — это мошенники.

- Осторожно с ПТС. При займе под залог автомобиля машина и ПТС должны оставаться у вас. Договор купли-продажи или дарения авто подписывать нельзя.

- Не отдавайте оригинал паспорта. Кредитор может только снять копию. Никогда не оставляйте паспорт в залог.

Шаг 5. Подписание и получение денег

Проверьте получателя платежа. Если вы берете займ, деньги должны прийти от юридического лица, с которым заключен договор, а не переводом от физлица.

Как распознать поддельный (фишинговый) сайт МФО за 5 секунд до ввода данных

Фишинговый сайт можно вычислить за 5 секунд, если знать, куда смотреть. Главная задача мошенников — сделать страницу визуально неотличимой от оригинала, но они физически не могут подделать адресную строку и официальные метки безопасности.

Перед тем как начать что-то заполнять на сайте, проведите два быстрых теста:

Посмотрите на URL-адрес сайта вверху экрана. Мошенники создают похожие имена, заменяя буквы или добавляя лишние символы.

- Ищите подмены: Например, вместо sberbank.ru может быть sberb0nk.ru (ноль вместо «а») или dengi-0nline.ru вместо dengi-online.ru.

- Смотрите на окончание: Официальные российские финансовые и государственные организации работают в зонах .ru, .рф или .su. Если сайт банка оканчивается на .cc, .top, .xyz, .info — это 100% фишинг.

2. Тест поисковой метки:

Если вы перешли на сайт из Яндекса или Mail.ru, обратите внимание на сниппет (описание) сайта в выдаче.

- Ищите синюю галочку: Крупные банки, страховые компании, МФО из реестра ЦБ и госорганы отмечены специальным синим кружком с галочкой и надписью при наведении на галочку «Сайт организации, сведения о котором внесены в государственный реестр микрофинансовых организаций» или похожее

- Правило: Если у финансовой организации в поисковой выдаче нет такой отметки, вводить там паспортные данные или реквизиты карт опасно т.к. у них возможно нет лицензии. Это не относиться к gooogle, там нет таких галочек