Акции МФО: «Деньги ОК» и «495 Кредит»

Рынок микрозаймов последнии годы редко пополняется новыми игроками. Поэтому сегодня у нас на обзоре 2 относительно свежих игрока. Мы проанализировали условия двух сервисов — dengi-ok.ru и 495credit.ru.

Оба сайта заявляют о работе 24/7, «мгновенном» одобрении и наличии акций. Давайте разберемся, где маркетинг, а где реальные плюсы для вашего кошелька.

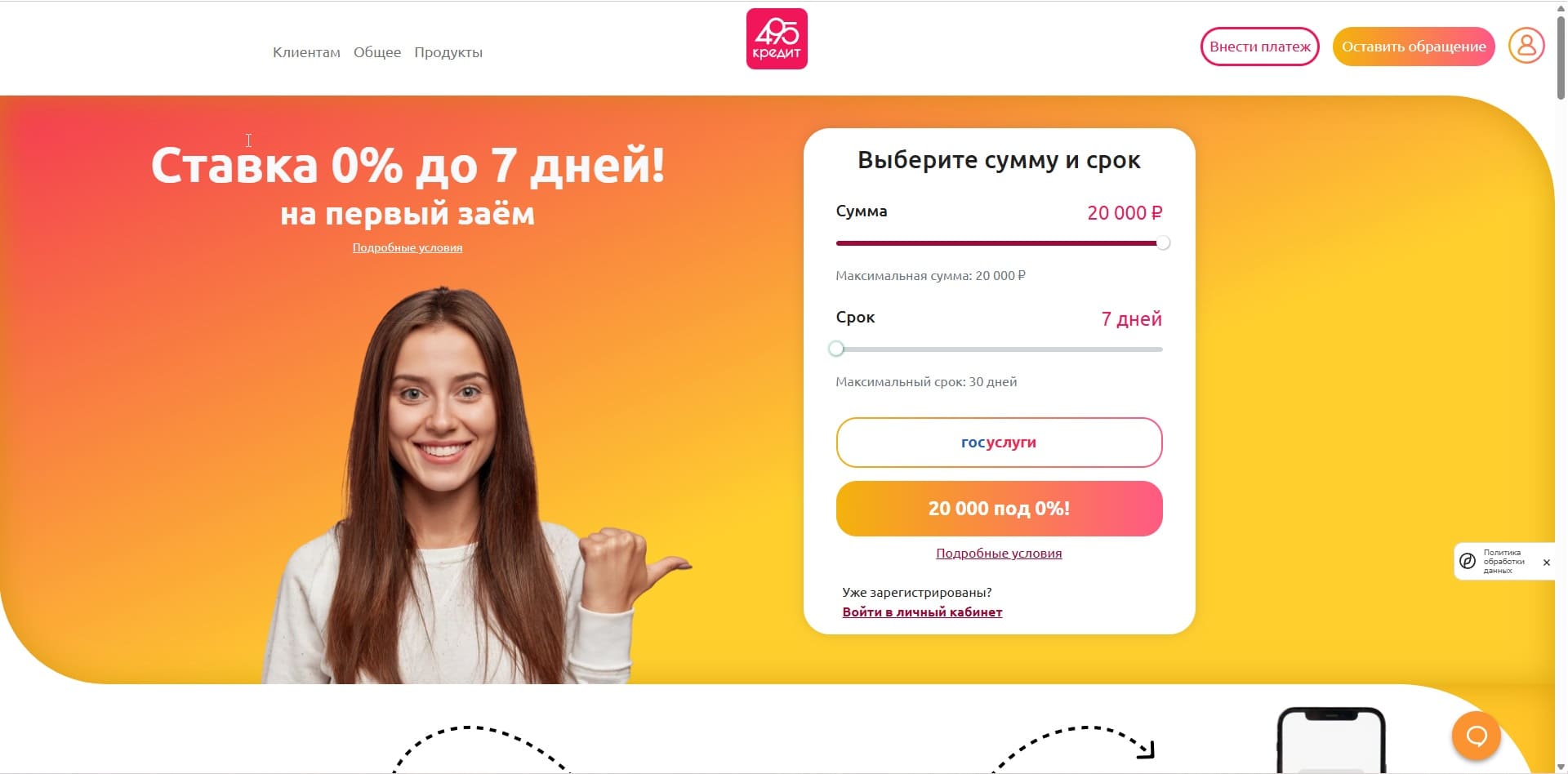

Первый займ под 0%

И «Деньги ОК», и «495 Кредит» предлагают классическую фишку рынка — «Процентная ставка 0% при погашении займа в срок до 7 дней»

Как это работает: Если вы берете микрозайм впервые, сумма до 20 000 рублей на срок не более 7 дней, вы не платите ничего сверху. Вернули ровно ту сумму, которую взяли — это действительно выгодно и бесплатно.

Подводный камень: Стоит опоздать хотя бы на 1 день, и условия кардинально меняются. Начинает действовать ставка 0,8% в день, а полная стоимость займа (ПСК) взлетает до 292% годовых. Но не стоит их ругать, ПСК такого размера это стандарт в этой сфере, у большиства МФО такие же условия.

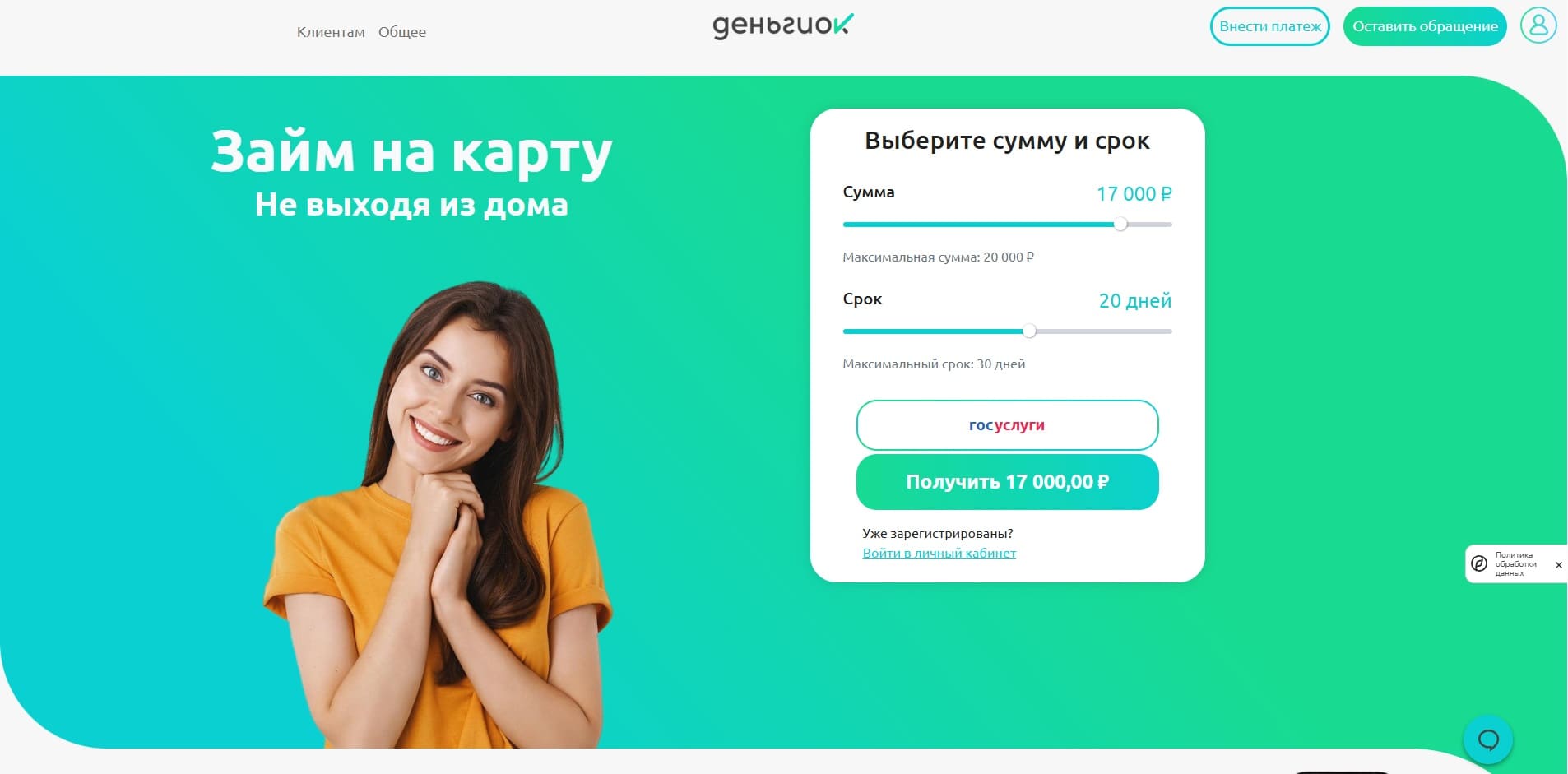

Сравнительный анализ: «Деньги ОК» vs «495 Кредит»

Фактически, перед нами два близнеца. Параметры абсолютно идентичны.

| Параметр | Условия |

|---|---|

| Сумма займа | До 20 000 руб. |

| Срок займа | До 10 дней (по акции до 7 дней под 0%) |

| Ставка после льготного периода | 0,8% в день (292% годовых) |

| Время оформления | До 15 минут |

| Требования к клиенту | Паспорт РФ, именная банковская карта, возраст от 20 лет |

| Вероятность одобрения | Заявлено 94% (высоко для МФО) |

| Способ получения | Только на карту (виртуальные карты не принимаются) |

Плюсы этих предложений

Бесплатный кредит на неделю.Это плюс, но у других МФО идентичные условия. Если вам нужно «перехватить» до зарплаты 5000–10000 рублей на 5-6 дней, вы не переплачиваете ни рубля.

Минимальный пакет документов.Не нужны справки 2-НДФЛ, поручители или залог. Только паспорт. Это решает проблему для студентов, пенсионеров или людей с «серой» зарплатой.

Досрочное погашение без штрафов.Оба сервиса заявляют, что вы можете закрыть долг хоть на следующий день, и за это не будет скрытых комиссий. А если бы написали это было бы нарушение (статья 810) ГК РФ

Минусы и риски

Проценты при просрочке.Главная особенность всех МФО: если не уложились в бесплатных период или берете займ на стандартных условиях (после первого раза), 0,8% в день — это стандарт среди МФО на текущий момент. Много это или мало решать вам. За месяц набегает почти 25% от суммы долга.

Короткий срок.Максимальный срок всего 10 дней. Это не кредит на месяц, это именно «до зарплаты». Если вы не рассчитаете силы, придется платить проценты или оформлять пролонгацию (продление).

«Кредитные каникулы» только при потере дохода.Формально они есть, но чтобы их получить, нужно доказать падение дохода на 30%, предоставив справку НДФЛ. Для большинства срочных ситуаций это бюрократическая ловушка.

Вывод: Стоит ли брать?

Рекомендуется: Eсли вы дисциплинированный заемщик, которому нужна сумма до 20 000 руб. ровно на 6-7 дней. Используйте акцию «первый заем под 0%» — это дешевле, чем занимать у знакомых.

Не рекомендуется: Если вы сомневаетесь, что сможете вернуть деньги через 7-10 дней. Но опять же, в других МФО очень близкие условия. Маловероятно, что вам предложат заметно выгоднее условия.

PSНастораживает абсолютная идентичность текстов, вопросов-ответов и даже дизайна. Возможно, это проекты одной сети или клоны.